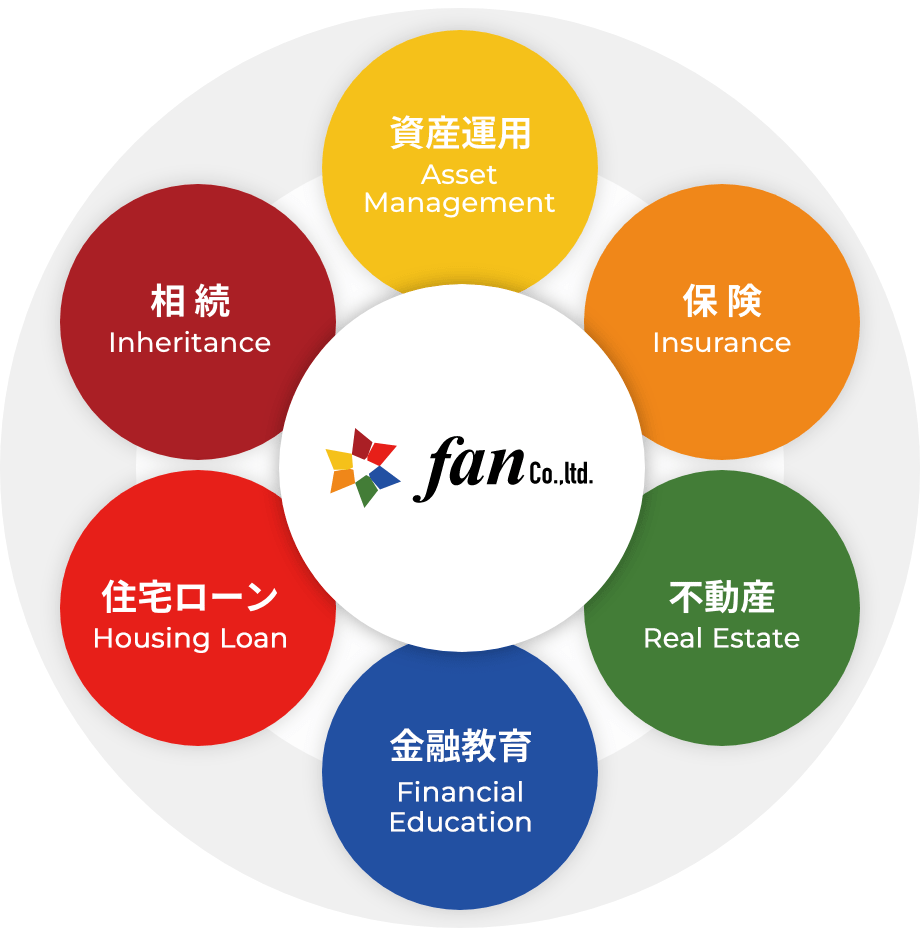

Business

事業紹介

お金の悩みを総合的に解決する

Fanの支援サービス

Fanは金融商品仲介業者としてビジネスをスタートし、お客様視点での資産運用アドバイザリーサービスを提供してきました。

近年、若い世代のお客様や、後の世代に資産を残したいと考えるお客様が増えています。お金に関する様々なご相談、ご要望にワンストップでお応えするために、資産運用だけでなく、保険や相続、不動産など、個人法人問わず幅広くビジネス領域を拡大しています。

個人向けサービス

資産運用

資産運用の専門的なアドバイスを行う、Fanのコアサービスです。相談専門店「投資信託相談プラザ」を日本全国に展開しています。顧客層は20代から70代まで幅広く、ニーズはさまざまです。SBI証券や楽天証券といった大手ネット証券と提携し、様々な選択肢から、お客様一人ひとりに寄り添った資産運用プランを提案しています。

所属金融商品取引業者等

生命保険

生命保険の加入や見直しのアドバイス、お手続きを行っています。生命保険はライフステージごとに見直しが必要な金融商品ですが、多くの方が加入当初のまま見直しを行っていません。Fanでは、保障と投資それぞれのメリットを活かしながら、バランスの取れた加入と見直しを提案しています。

取り扱い保険会社

あんしん生命保険株式会社

生命保険株式会社

不動産

不動産の購入や売却、相続対策、不動産投資など、不動産に関するサポートを行っています。不動産購入や突然の相続など、不動産は長期的なライフプランと切り離せない課題です。Fanでは、IFAと各専門家が連携し、多角的なアプローチで課題解決に取り組んでいます。

提携企業

住宅ローン

住宅購入を検討中の方や、借り換えを検討している方に、住宅ローンの提案を行っています。Fanはソニー銀行を所属銀行とする銀行代理業者として、ソニー銀行の住宅ローンのアドバイスや相談を承っております。

所属銀行

相続対策

不動産、有価証券、現金などの資産の相続に関するアドバイスを行っています。FanではIFAと各専門家が連携し、相続税の節税だけでなく、相続後の有効な活用方法までワンストップで提案しています。

提携企業

法人向けサービス

企業型DC

企業型確定拠出年金コンサルティングサービス従業員の老後資金準備を促進するために、企業型確定拠出年金(企業DC)の導入をサポートしています。FanはSBIグループのSBIベネフィット・システムズ株式会社と提携し、企業に対して選択制企業型確定拠出年金の提案と導入支援を行います。

提携企業

システムズ株式会社

法人保険・事業保険

事業活動の様々な課題やリスクに備える、法人保険(事業保険)への加入をサポートしています。Fanでは、法人保険だけではカバーできないケースも見越して、様々な制度を活用した総合的なアドバイスを提供しています。

金融教育セミナー

従業員向け研修&セミナー福利厚生の一環として、金融教育セミナーを提供しています。セミナーを通じて従業員のお金への不安を解消し、安心して働ける環境づくりを促進しています。Fanが全国で実施する資産運用セミナーをベースに、納得度の高いセミナーを提供します。

決算対策・財務強化対策

資産を有効に活用していくためには、増やすだけでなく税をコントロールし、積極的に守っていく「資産保全」の発想が重要になります。FanではSBIグループや大手保険会社等の各種専門家と連携し、幅広い金融商品の中から最適なソリューションを提案します。

提携企業